El Formulario 572, es una declaración jurada en la que los jubilados, pensionados y retirados presentan información de los conceptos que pretenden deducir en el régimen de retención del impuesto a las ganancias, estos registros son remitidos electrónicamente a ISSN. Te mostramos qué hay que hacer.

Contenidos

¿Qué es y para qué sirve el Formulario 572?

El Formulario 572 Web de la AFIP te permite informar los conceptos a deducir del Impuesto a las Ganancias, las percepciones que hubieras practicado e informar otros ingresos en caso de pluriempleo.

¿A quién está dirigido?

Para todos aquellos que tengan ingresos por:

- El desempeño de cargos públicos nacionales, provinciales, municipales y de la Ciudad Autónoma de Buenos Aires, sin excepción, incluidos los cargos electivos de los Poderes Ejecutivos y Legislativos.

- En el caso de los Magistrados, Funcionarios y Empleados del Poder Judicial de la Nación y de las provincias y del Ministerio Público de la Nación cuando su nombramiento hubiera ocurrido a partir del año 2017, inclusive.

- El trabajo personal ejecutado en relación de dependencia.

- Las jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal y en la medida que hayan estado sujeto al pago del impuesto, y de los consejeros de las sociedades cooperativas. Además de las rentas provenientes de los planes de seguros de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación, que se perciban bajo la modalidad de renta vitalicia provisional.

- Los servicios personales prestados por los socios de las sociedades cooperativas, que trabajen personalmente en la explotación, inclusive el retorno percibido por aquéllos. Excepto las correspondientes a los consejeros de las sociedades cooperativas.

- Las retribuciones que perciben los actores a través de la Asociación Argentina de Actores.

¿Cómo completar el Formulario 572 web? Trámite paso a paso

- Para presentar el formulario 572 web tenés que ingresar al servicio con clave fiscal SiRADIG – Trabajador.

- En el caso de que no estés habilitado en el servicio “SiRADIG – Trabajador” tenés que darte de alta ingresando en la misma página al “Administrador de Relaciones de Clave Fiscal”.

- Tu clave fiscal deberá tener como mínimo nivel de seguridad 2 o superior.

- Luego, en la pestaña “Datos personales”, de la página de SiRADIG, tenés que completar con tu información personal, y en la pestaña “empleadores”, tenés que cargar los de tu empleador, indicar si es tu agente de retención y, de corresponder, informar la condición de pluriempleo (en el caso de que más de un empleador).

- Dentro de la opción carga de formulario te corresponde ingresar tus deducciones, percepciones y/o retenciones.

- En el micrositio SiRADIG podés encontrar la información completa sobre lo que podés cargar.

- Al finalizar la carga de todos los ítems, tenés que seleccionar el botón vista previa, donde podés consultar el borrador con todos los datos cargados hasta el momento. Verificá toda tu información, sin errores.

- Para finalizar la presentación del formulario, tenés que hacer click en enviar al empleador y luego en generar presentación.

Requisitos para presentar el Formulario 572 Web

Vas a necesitar contar con clave fiscal nivel 2 o superior para poder ingresar al sistema.

Documentación a presentar

Conservá la documentación que respalde los datos informados en el formulario de declaración jurada F. 572, así como los comprobantes de la liquidación mensual y/o final, recibidos del empleador.

¿Cuándo se debe realizar el trámite?

- Cuando se da el alta de un nuevo beneficio en la CRJPPF se deberá completar el formulario 572 WEB (SIRADIG) de la AFIP.

- Cuando cambia el año fiscal (1 de enero de cada año).

- Cuando se producen modificaciones con respecto a la anterior presentación.

- También podés efectuarla de manera mensual. Sin embargo, para que tu empleador pueda realizar la liquidación anual por haber finalizado el año calendario, tendrás tiempo de ingresar a la aplicación hasta el último día del mes de enero del año inmediato siguiente por el cual está declarando.

¿Cómo se debe presentar el formulario 572?

Solamente se realiza de forma electrónica: se denomina 572 WEB – SIRADIG Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias.

Es un Servicio Web, la información que presentes es remitida electrónicamente al agente de retención a fin de proveer los datos necesarios para realizar las retenciones que correspondan.

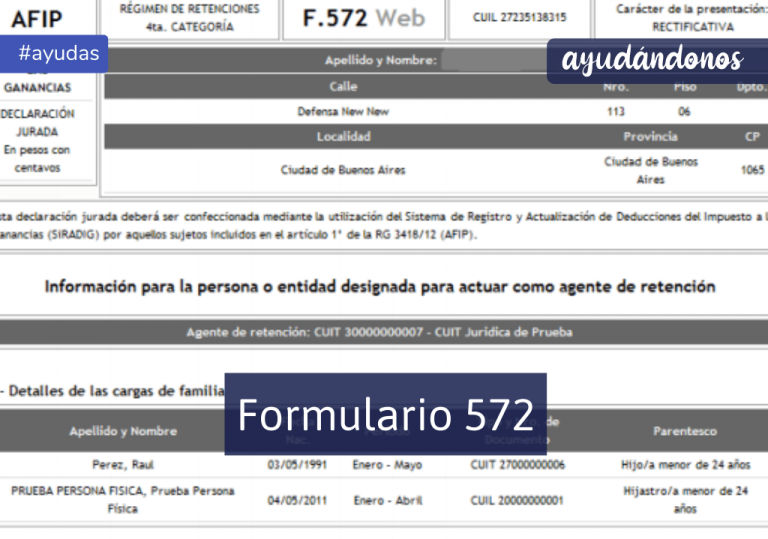

¿Qué información contiene el Formulario 572?

Datos Personales

- Al ingresar al SiRADIG, el sistema le pedirá tu CUIL / CUIT, hacé click en la opción “continuar”, mostrándole a continuación su nombre y apellido.

- En la opción “Datos Personales” podés verificar tu Apellido y Nombre y el domicilio que está ingresado en el sistema de AFIP.

Datos de los Empleadores

- Debés consignar la información referida a tu empleador o empleadores que tuviste durante el periodo fiscal que estás declarando, debés indicar cuál de ellos es tu agente de retención. Según lo establecido en el artículo 3° de la RG 2437/08 (AFIP), deberá actuar como agente de retención aquel que abone las remuneraciones de mayor importe.

- Los datos consignados precedentemente son requisitos para que el sistema permita continuar cargando información.

- En el caso de que tus empleadores no actúen como Agentes de Retención, debés ingresar los importes de remuneración y deducciones que surjan del recibo de haberes extendido por dichos empleadores.

Carga del Formulario

- En la solapa “Carga del Formulario” podés acceder a los siguientes campos:

- Detalle de las Cargas de Familia, en este ítem informas aquellos parientes por consanguinidad y/o afinidad que se detallan a continuación los cuales deben estar a cargo tuyo. Deben ser residentes en el país y no obtener ingresos anuales superiores al mínimo no imponible. Cónyuge, Hijo, hija, hijastro o hijastra menor de 24 años o incapacitado para el trabajo, Nieto, nieta, bisnieto o bisnieta menor de 24 años o incapacitado para el trabajo, Padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra, Hermano o hermana menor de 24 años o incapacitado para el trabajo, Suegro, suegra; yerno o nuera menor de 24 años o incapacitado para el trabajo.

- Cuotas médico – asistenciales, debés consignar los importes realmente abonados en concepto de cuotas o abonos a instituciones que presten cobertura medico asistencial (Medicina Prepaga o aportes complementarios a obras sociales), correspondientes al empleado y a las personas que revistan para el mismo el carácter de cargas de familia, informadas en la pantalla “Detalle de las Cargas de Familia”.

- Primas de seguro para el caso de muerte, Se podrán deducir los seguros que cubren riesgos de muerte del empleado. En el caso de seguros mixtos, solo será deducible la parte de la prima que cubre el riesgo de muerte, excepto para los casos de seguros de retiro privado administrados por entidades sujetas al control de la Superintendencia de Seguros, que serán deducibles en su totalidad.

- Donaciones, Se podrán deducir las donaciones efectuadas a los fiscos nacionales, provinciales y municipales, a las instituciones religiosas, asociaciones, fundaciones y entidades civiles, en tanto se encuentren reconocidas por la AFIP como exentas del impuesto a las ganancias.

- Intereses por Préstamos Hipotecarios, Se podrá deducir el importe de los intereses correspondientes a créditos hipotecarios otorgados por la compra o construcción de inmuebles destinados a casa-habitación.

- Gastos de Sepelio, se trata de los gastos de sepelio incurridos en el país originados por el fallecimiento del empleado o de las personas que estén a su cargo, informadas en la pantalla “Detalle de las Cargas de Familia”.

- Gastos médicos y paramédicos, comprende los honorarios facturados correspondientes al empleado y a las personas indicadas en como Cargas de Familia.

- Deducción del Personal Doméstico, los trabajadores que revisten el carácter de “dadores de trabajo” con relación al personal doméstico, podrán deducir la remuneración abonada al mismo como así también las contribuciones patronales ingresadas, que se encuentran incluidas en la cotización fija mensual.

- Vehículos de Corredores y Viajantes de Comercio, en el caso de poseer un vehículo afectado a la actividad se deberán informar los datos relacionados con el mismo, aunque el rodado se encuentre totalmente amortizado.

- Gastos de Movilidad, Viáticos y Representación e Intereses de Corredores y Viajantes de Comercio, los Corredores y Viajantes de Comercio deberán informar los gastos de movilidad, viáticos y representación realmente incurridos relacionados con su actividad, como así también los intereses por deudas relativos a la adquisición del rodado afectado a su actividad.

- Otras Deducciones y desgravaciones, en esta pantalla se podrán cargar los conceptos que se despliegan al presionar el cursor en el campo “Motivos”. Con cada opción seleccionada se abrirán nuevos campos para individualizar correctamente la deducción que intenta incorporar.